囿于“网红标签”,电子烟LAMI徕米寻找归宿

“电子烟卖不动了,做通配也是没有办法的嘛,真活不下去了。”一位电子烟店主道出了目前大部分中小电子烟品牌所面临的窘境。

根据蓝洞的消息,9月13日某国内头部电子烟品牌已经在近期接连完成对两家通配电子烟关于外观与专利权的起诉,目前均已处于正在审理的状态。

类似这种对通配电子烟进行诉讼的案件已经不是第一次发生了。

而市场对于电子烟行业的监管也越来越规范。天眼查查询显示,7月份徕米就因为“涉嫌违规发布广告”,被深圳市场监管局处罚。

电子烟的行业竞争变得更加具体和激烈。

这也预示着属于电子烟后蓝海时代“厮杀”的帷幕正在逐步拉开,以徕米为代表的一众中小电子烟品牌该走向哪?怎么走?

就当前电子烟的赛道来说,其还在顶峰与低谷阶段徘徊反复,考虑到加盟商与品牌的竞合关系,资本对渠道补贴边际效用递减。电子烟行业并不会出现传统界定上的期望峰值和泡沫底谷。

只是,面对行业的监管、市场的挤压、对手的加速,徕米这类中小电子烟玩家,是否能守住基本盘?能否在巨头嘴中虎口夺食?

一、徕米新政稳得住渠道的心吗?

从2013年的5.5亿到2020年83.3亿的市场规模,电子烟8年的复合增长率高达72.5%,即便这样,电子烟的渗透率却不足1%,可见市场之大。

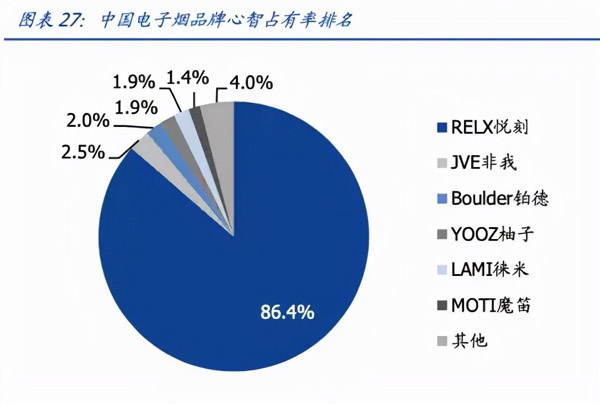

但另一面,国内电子烟市场竞争激烈,徕米的心智占有率不足2%。

面对行业的新态势,徕米“加量降价”新政收效甚微。

7月9日徕米电子烟发布了应对当前销售增速下滑业态的新政策,首先是在降低重新规划产品系列产品的价格,系列产品的平均降价16.5%,与此同时还提升烟弹的容量。但这一系列举措产生的效果,似乎并不随徕米的意。

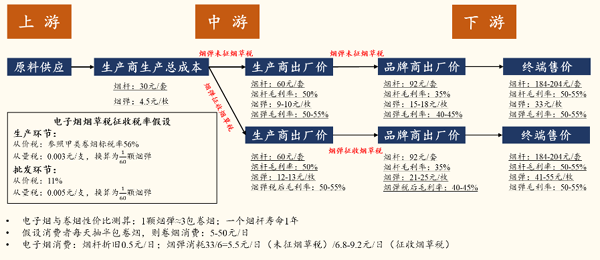

而随着“电子烟参照卷烟监管”,按照推演拉开电子烟产业链的价值分布及后续征税的影响测算,从生产商出厂到终端的销售,烟杆与烟弹的成本将会提高。

比如烟弹的终端售价将由原来的33元一枚提高到44-55元一枚。这对于徕米的一众加盟商来说将会非常尴尬。

一边是品牌的降价而另一边是成本的提高,就算徕米说着要让利渠道但也不过杯水车薪。

而根据《蓝洞新消费》发布的8月电子烟店主的生存状态调查来看,电子烟店主的日子并不好过。

45%的店主8月业绩持续稳步下滑,37%的店主勉强和7月持平,仅有12%的店主比7月好,还有5%的店主闭店。

店主一边承受着徕米的“加量减价”新政,一边顶着销售额下降的心理负担。徕米与店主的矛盾加剧,店主们分的钱还可能因为“加量减价”和渠道成本的上升而减少。

电子烟店主与电子烟品牌之间的矛盾归根结底是利益,利益分配产生的矛盾。

不仅仅是徕米,媒体报道的店主与电子烟品牌的矛盾越来越多,从“YOOZ卸磨杀驴?湖北省代血泪控诉”到“撒传单闹事,FLOW前省代被工作人员架走”,不胜枚举。

中小电子烟品牌的日子并不好过。

二、徕米尚未筑起护城河

尽管市占率和用户心智占有率不高,但徕米的“口味”还是做不错的,很多消费者对于徕米的印象,都是“口感好”“没有香精味”“不辣”。

徕米背靠五叶神集团,以神农烟科提供口味上的技术支持,用天然植物提取物代替市面上常见烟油的香料调料。

但对于电子烟来说,口味的体验是非常玄乎的,正所谓“趣味无相争”,“文无第一,武无第二”。对于口味的品鉴并不是有没有的问题,而是是否合乎品鉴规则的问题。

在电子烟“口味内卷”的当下,西瓜、葡萄、蜜桃梨,中药、汽水、莫吉托......只要是平日里消费者能吃到的喝到的,都内卷成为电子烟的口味。

回顾传统卷烟行业的历史我们会发现,其实老烟厂也经历过当下电子烟的“口味内卷”,大家都想整点新花样,但是一家烟厂新发一个口味,另一家烟厂便马上跟上。“口味的护城河”在此层面上基本可以判定为伪命题。

说到底,类似这种“口味换皮”的玩法已经不适用于现在的电子烟赛道了,电子烟是新技术加持下的产物。

应该发挥其技术优势才能打造真正的“口味壁垒”,比如魔笛以“陶瓷”作为加热介质让烟油进行充分雾化,提高出烟效率和雾化口感。

通过科技赋能的新玩法才有可能能实现“味觉垄断”,真正打动消费者的心,这一点来看,徕米的护城河并不深。

反而随着市场对消费者的规则驯化和品鉴能力的提高,他们更加关注味道与口感的一致性,也就是“标准化”。

而“标准化”考验的是徕米对供应链把控能力。

根据蓝洞消费报道,在2020年12月徕米获得了混沌创新基金的千万美元投资,用于电子烟供应链全产业链布局,扩大研发体系的投入。

对比赛道头部玩家,他们在经过多轮次融资甚至IPO后的体量来说,徕米千万美元用于供应链控制可能不太够用。

口味上的护城河还没建立起来,视觉上的心智占有也跃跃欲试。

或许是受到美妆、潮牌等视觉营销的品牌影响,徕米试图通过元素与符号的解构,笼络潜在的消费者。

飞鸟、走兽、龙凤鹤,复杂、简约、红配蓝……

徕米貌似在设计上花费了很多的巧思和精力,但回头看又好像什么都没做。想把电子烟卖给不同审美取向的消费者,但好像一个都没抓准。这恰恰反应了徕米在电子烟产品技术周期上的挣扎。

“单看徕米的某一系列,它的包装设计确实挺精致的,但要是你让我在一众电子烟包装盒里一眼认出这是徕米家的可能就有点难了。”一位电子烟民说。

互联网巨头在自家APP上尚且知道要用有相似而让用户一眼便可以辨认的颜色,而徕米在自家不同系列的包装外观上用了不同的设计语言,同时又没有贯穿全系列的记忆点。这难免会让消费者产生认知障碍。

无论是口味还是包装,都是品牌的锦上添花。

三、困于周期的徕米还有想象力

在技术的周期中,徕米以自己的小身板跨过巅峰与低谷,挣扎的活着。没人告诉它新的阶段何时开始,没人知道它在新阶段来临前会不会倒下。

赛道的先来者早早垒起了如FELLM、PURLAVA、BCOR等相关核心技术,把握着行业标准制定的话语权。同时又通过资金+人才的体系建设挤压赛道上的后来者,徕米的专利研发与产品迭代上难以跟上。

在周期中我们窥见了电子烟行业的极化,在这场“大逃杀”中徕米活下去的路径也越发清晰。

目前一二线城市电子烟市场接近饱和,三四线城市尚是未垦之地。头部玩家凭借其先发优势在一线城市构筑壁垒,徕米想要在此分一杯羹恐怕困难重重,那下沉市场呢?

根据艾媒咨询在2021年第一季度发布的《中国电子烟行业发展现状及市场调研分析报告》中可以看到,当前中国烟民规模世界排名第一,但电子烟渗透率却不足1%,说明中国电子烟行业发展空间仍有余量。

资本不怕品牌缺钱,害怕的是品牌缺乏想象力。徕米在技术、渠道、口碑、设计上竟然斗不过城里的玩家,徕米大可引导资本把想象力放到体量更大的的下沉市场上,放到县城的货架上。

虽然目前关于中小品牌通配的起诉案件还在审理当中,但行业极化并不代表着电子烟未来将走向垄断。

如果徕米能在下沉市场中夺下一席之地,与众中小电子烟品牌在硬件上互通有无,在行业有一定的话语权也就成为可能。

与其在城里和行业的老大哥抢食,不如到县城去,这样徕米兴许也不会为在渠道、口味、设计上白白耗费的资源而可惜。

前有拼多多后有蜜雪冰城,老大哥们一再证明“农村包围城市”,是能走通的,但是下沉电子烟的市场教育还有很长的路要走,这一点,徕米知道,其他电子烟选手也知道。

现在,决战尚早。

数据来源:国金证券、行行查、天眼查、艾媒咨询、蓝洞新消费

相关文章

- 逆势扩张的YOOZ柚子还好吗?

- 中金:FDA授权电子烟产品在美合法销售利好思摩尔(6969.HK)

- 罚款500元!珠海铁路警方开出首张高铁吸电子烟罚单

- 深圳新安街道:警惕“上头电子烟”

- 湖南公布一批烟草市场综合治理电子烟典型案例

- 曾经估值最高的电子烟品牌Juul将再度进军国内市场

- 电子烟委员会愿为中国电子烟企业申请PMTA提供协助和各项工作支持

- So Soul LUCKY 评测:匠人品质,匠心理念

- YOOZ柚子第五代UNI&UNI Pro换弹系列正式发布 7款专属口味同步上新

- Vuse Solo成首个获FDA授权电子烟产品

- 烟草行业积极组织参与2021年国家网络安全宣传周活动

- 上海市局组织开展全市烟草零售市场集中整治行动

QQ群号:992019766

QQ群号:992019766