SMOORE思摩尔国际的三个核心关注点

股市有风险,投资需谨慎。本文不构成投资建议,仅代表作者(雪球用户:长牛之家)观点,与本站无关。

图1:历年毛利变化(资料来源:国金证券)

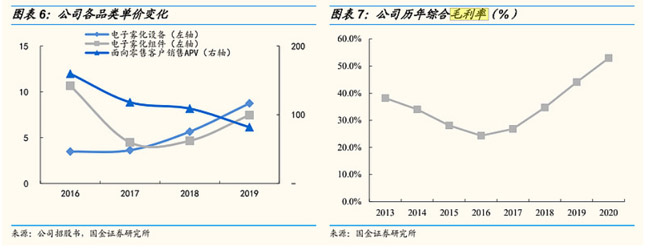

从历年单价和毛利率变化来看,SMOORE思摩尔是在推出陶瓷雾化芯后毛利率才开始大幅提升的,由此可以看出,SMOORE思摩尔非常依赖于领先的产品来提升市场份额和维持高毛利率。从这一点看,SMOORE思摩尔是一家技术驱动型的代工厂。SMOORE思摩尔只有持续加大研发投入,产品不断迭代创新才有可能维持住如此高的毛利率,否则,毛利率下滑是不可阻挡的。陶瓷雾化芯的红利不会永远在,壁垒迟早会被对手突破,作为投资者对这一点要有清醒认识。基于此,研发引领首当其冲成为本文的第一个关注点。

一、SMOORE思摩尔未来——技术引领

只有持续保持技术引领,蓝海才会一直在。SMOORE思摩尔秉承技术、制造领先战略,将构建和不断加强长期竞争力做为最优先的努力目标,这将是SMOORE思摩尔能否持续保持领先地位的最重要的战略之一。公司的研发平台由三个独立部门(基础研究院、技术中心及技术产业化中心)组成,基础研究院是公司电子雾化技术进步及发展的基础,技术中心利用基础研究成果进行新技术开发及项目孵化,最后技术产业化中心应用及测试新技术后,大规模生产产品。

图2:同行专利对比(资料来源:国金证券)

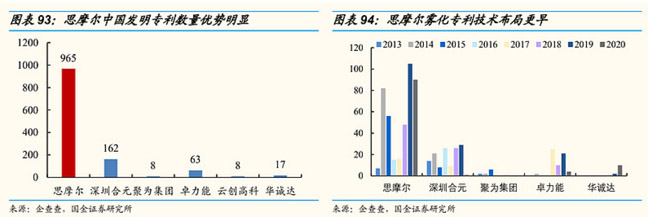

2020 年,SMOORE思摩尔研发投入 4.20 亿元,同比增长 51.3%,研发投入占营收比重约 4.2%,2020年新增专利申请数量740件,其中发明专利341件,截止 2020 年末,SMOORE思摩尔累计申请专利 2,221 件,其中发明专利 965 件。2021年上半年SMOORE思摩尔研发开支2.36亿元,较上年同期增长约13.1%(剔除 PMTA 费用影响同比+23.7%),上半年在全球范围提交366 件专利申请,并获授 202 件专利。在研发投入上SMOORE思摩尔大幅领先于同业主要竞争对手,不过同其他技术驱动型行业的顶尖公司对比来看,在研发投入的营收占比和投入资金方面都还有很大的提升空间。截止2021上半年,SMOORE思摩尔已经在全球建立7个涉及不同基础研究领域的研究院。其中,今年上半年分别在深圳和美国成立了 4 个新型的基础研究院。

2016-2019年,公司研发人员分别为 203 、237 、344 及 615名人员。2020年,公司研发人员人数约占非生产人员的 46.4%(2019年约占41.6%)。2021年上半年研发人员已经超过1000人,研发人员数量约占总非生产人员近半数。截止2020年主要竞争对手研发人员分别是合元科技260人,卓立能200人,博迪科技61人(该数据来自国金证券)。综合来看,研发投入方面确有加速态势。

SMOORE思摩尔亦在积极探索雾化技术在医疗,保健和美容领域的应用。公司和海内外有实力的合作伙伴积极开展合作,推进产品的市场化的进展,一些产品已经进入到第三方的检测和消费者的测试阶段。在HNB研发方面,SMOORE思摩尔拥有多种HNB加热方式的技术储备和相关专利,并与全球多个烟草公司展开HNB相关项目合作。雾化芯产品的研发一直是公司研发的重中之重,目前有植物多糖雾化芯等技术储备。11月12日SMOORE思摩尔在蓝洞第二届电子雾化峰会透露,将于今年12月份推出新一代的陶瓷芯技术。(感兴趣的朋友,可以阅读我们之前发布的另外一篇文章SMOORE思摩尔雷桂林发表题为《雾化机理科学:从电子雾化到雾化万物》的主题演讲)

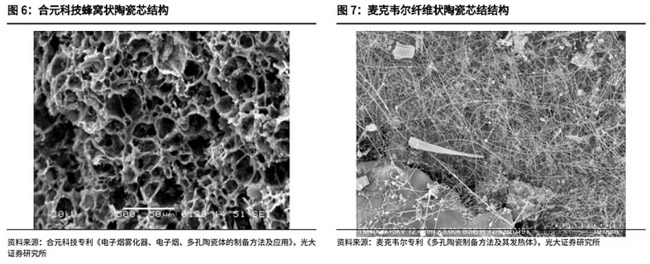

图3:陶瓷芯结构专利对比(资料来源:光大证券)

该专利是2020年3月申请的,在该专利中SMOORE思摩尔创造性地将陶瓷芯制成纤维组织结构,口感相比传统的蜂窝状陶瓷芯更贴近棉芯,同时提升了烟油的雾化效率,烟雾量 1 puff 消耗烟油小于 4mg,若后续政策实行含量限制,SMOORE思摩尔优势将更加凸显。

二、关于竞争——代工厂龙头的壁垒是什么?

富士康和申洲国际之所以能够长期处于各自领域的龙头位置除了拥有很强的技术优势外还有一个重要因素就是大规模量产能力、高良品率和规模成本优势。其实,成为代工龙头的门槛并不低。

在美国市场,按照FDA的规定,客户和代工厂需要共同向FDA递交PMTA认证,一旦通过认证不会轻易更换代工厂,若客户更换代工厂则需重新进行 PMTA 认证。从制衡的角度看,客户培养二供、三供当是不可避免的,不过从雾化芯成本占比,技术优势,专利壁垒,产品口感一致性,大规模量产能力和良品率等多方面来看,SMOORE思摩尔对客户的绑定还是比较深的,更换核心代工厂对客户来说绝对是一件大事,一般情况下客户不会轻易更换核心代工厂。

竞争不可怕,可怕的是惧怕竞争,SMOORE思摩尔以开放的态度看待竞争,我们亦不必谈到竞争就紧张。电子烟行业目前正处于增量发展阶段,未来的市场足够大,很难被一家公司吃下整个市场。2021年上半年SMOORE思摩尔市占率接近20%,我以为另外80%相对分散的市场似乎更容易被优秀的竞争对手抢占。终局的看,该行业可能是一超多强或是几强争霸的格局,SMOORE思摩尔目前占据比较有利的位置有较大机会位列其中。

三、预期反转还差一把火——政策落地。

谈政策之前先强调一下,本人目前小仓位持有SMOORE思摩尔国际,对政策的研判可能存在主观偏见,不可据此买入哦。来啊小二,上图。

图4:烟草专家邓铭博士2021年9月底的发言(资料来源:艾邦新消费电子资讯)

这个烟草专家的可信度有多高呢?请看下图。

图5:邓铭博士2019年的发言(资料来源:蒸汽管家)

从上可以看出,早在2019年邓铭博士就精准预测了电子烟将会“参照”烟草专卖管理。从这点来看,其发言还是有一定的可信度的。

前段时间电子烟行业进行了为期三个月的“守护成长”专项行动,在专项行动的总结报道中说到专项行动成果显著,在我看来这一评价非常重要,毕竟监管成果显著才有可能被允许不是?

图6:关于“守护成长”专项行动的总结报道(资料来源:国家市场监督管理总局)

目前SMOORE思摩尔出口业务占据营收大头,抛开国内市场不谈,出口业务多少还是有点价值的,要知道中烟出口这块还享有税收优惠的,这点多少可以看出政府对电子烟出口的态度。目前,国外市场最受关注的莫过于美国市场的PMTA认证进展,今年10月,英美烟草旗下电子烟产品率先通过PMTA认证,该事件标志着 FDA 正式认可了雾化电子烟的减害属性,同时表明烟草巨头们更有实力通过 FDA 的严格审查。值得一提的是,早在2019年菲莫国际的HNB产品(包含薄荷口味)就已经通过PMTA认证,从这点来看FDA是认可薄荷口味的电子烟的。

在监管政策没有落地之前市场预期很难彻底反转,依港股市场不见兔子不撒鹰的性格,宜先行观望,待政策落地之后再做打算也不迟

相关文章

- gippro龙舞携4新品亮相2021IECIE上海展

- 魔笛电子烟终端门店数近5000家 名列行业第二

- 电子烟品牌OMG魅惑、OMG傲诺、OMG酷雷以及OMG必首对比

- 敦煌市博物馆 敦煌市广至传媒会展有限责任公司 关于铂德公司IP授权的联合声明

- 南昌市三部门联合开展电子烟专项检查,为期2个月!

- 火器ammo-Color升级版炫彩套装 本月上海IECIE展会免费赠送5万套

- iDOLS爱豆黎明破晓系列即将发布

- JVE非我光彩新系列:更好地手感 更多地选择

- 柚子YOOZ Mini Plus发布:续航提升,机身金属材质

- 国家烟草专卖局原党组成员潘家华接受审查调查

- 杭州、南宁海关联合破获加热不燃烧烟弹走私大案

- LAMI徕米初始者套装即将上市 一杆一弹售69元

QQ群号:992019766

QQ群号:992019766