新型烟草的税收方式,你了解吗?

那么,我国目前的烟草税收结构和对价格的影响,以及全球新型烟草的税收规定又是如何呢?

税收结构

目前我国实行的是从价从量混合且分级的税收制度。传统烟草行业税费主要包括七税费两专项,分别是烟叶税、消费税、增值税、企业所得税、进口关税、 城市建设维护税、教育费附加,以及以税后利润为基础上缴的国有资本收益和专项税后利润。

烟草行业税种的解释

烟草税:税率20%,收购烟叶的单位为纳税人,按照收购金额计税。烟叶税收入归属地方政府。

消费税:是对特定消费品征收的税种,主要目的是为了调节产品结构,引导消费方向。从价税为主,从量税占比较小。烟草消费税的水平根据香烟的等级不同有所差异,烟草等级越高,其消费税率也越高。

我国香烟消费税实行分级的从价税+从量税的税收结构,在生产和批发两个环节征收。在烟草的各项税收中,消费税占比最大,国内外皆如此。烟草行业征得的消费税全部归中央财政享有。

增值税:是以商品在流转过程中产生的增值额作为计税依据征收的一种流转税,实行价外税。目前烟草行业增值税率为13%。增值税收入中央和地方各享有50%。

城市建设维护税:以增值税和消费税为税基,城市建设维护税的税率有7%、5%和1%三档,烟草企业通常适用7%一档。

教育费附加:税率为3%,是专门用于发展地方教育事业的预算外资金。

企业所得税:烟草生产企业适用25%的企业所得税率。批发和零售环节税率根据企业规模不同有所差异。

税收结构对价格的影响

税收结构是不同类型税种的结合以及不同税基的选择。

税种类型包括从量、从价、从量和从价混合、分级税收等;税基的选择包括产品的数量、产品的价值(出厂价值、零售价值等)。

从量税按照商品数量征收,从价税按照商品价值征收,混合税既包含从量部分也包含从价部分。不同的税收结构会对产品的价格、结构产生不同影响,在监管和征收难度、效率方面也有较大差异。

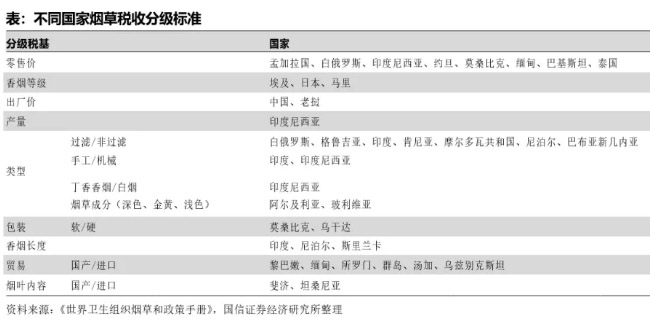

图为:不同国家烟草税收分级标准

新型烟草的税收

在对税收结构及相关概念有所了解后,来看看世界各国对新型烟草的税收。

加热烟草制品 HTPs

加热烟草制品(HTPs)是需要使用电子设备来加热压缩烟棒或烟弹的烟草制品,大多数国家都将加热烟草制品定义为烟草,其税收通常要低于香烟,并且在对其征收从量税或者混合税的时候,通常以所含烟草的千克数作为税基。

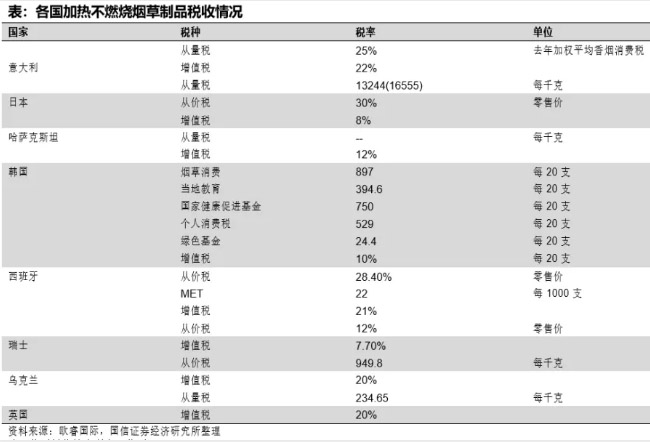

图为:各国HNB烟草制品税收情况

尼古丁电子传输系统(ENDs)& 非尼古丁电子传输系统(ENNDs)

目前对雾化电子烟(ENDs)的税收以从量为主,大多数国家都是对单位烟油体积征收一定数额的从量消费税。

图为:各国对ENDs/ENNDs产品征税情况

图为:各国烟油税收情况

新型烟草的市场空间和未来发展极具潜力,当监管落地,对其采取细化合理的征税方式是大势所向。

部分内容来源:国信证券《我国新型烟草税收方式和影响》

相关文章

- 为什么说开店就选SP2S思博瑞?11月30日与你相约贵阳展会

- 出手即王炸!看SXmini亿海如何玩转电子烟行业技术创新

- 电子雾化相关概念股迎来上涨热潮,HNB制品受到关注!

- 重拳出击,SMOK思莫克跨省破获4起制假造假案!

- PMI菲莫国际不再谋求与Altria奥驰亚合并

- 电子烟代工暗战加剧:“新王”比亚迪围剿老巨头思摩尔

- 突发利好,2000亿龙头暴涨超12%!电子烟行业迎来怎样投资机会

- 湖北随县:开展自动售货机售烟行为专项整治行动

- ICE暴雪小暴龙怎么样?暴雪小暴龙多少钱?

- 揭秘MAX迷雾品牌不为人知的研发幕后的面纱

- 8.8元的VTV维特威Smart正式上市

- 电子烟与艺术跨界融合,维特威VTV联袂毕加索Picasso重磅推新

QQ群号:992019766

QQ群号:992019766